Как нормируются накладные расходы. Что входит в состав накладных расходов

(расходы), которые нельзя прямо (без искусственного распределения) отнести на определенный объект (продукт, подразделение, канал сбыта, регион, клиент и т.п.).

Таким образом, не бывает каких-то абсолютных накладных расходов. Классификация расходов на прямые и накладные всегда относительна выбранного объекта .

Например, если в цехе производится несколько продуктов, то, скажем, затраты на освещение цеха, на ремонт оборудования, на уборку этого помещения и т.д. являются накладными по отношению к такому объекту как "Продукты", но эти же расходы являются прямыми по отношению к такому объекту как "Подразделения" (эти затраты напрямую относятся к цеху без какой-либо процедуры разнесения).

Итак, не существует какой-то одной классификации статей затрат на прямые и накладные . Таких классификаций может быть много, поскольку они относительны выбранного объекта.

В качестве объекта может выступать продукт, подразделение, канал сбыта, клиент, филиал, магазин, регион, в котором работает компания, и т.д.

Всегда ли нужно разносить косвенные расходы

Сама по себе логика классификации затрат на прямые и накладные (по отношению к определенному объекту) вроде как понятна. Цель этой классификация – посчитать экономическую эффективность анализируемых объектов.Выделив прямые затраты, можно, например, рассчитать какую прибыль дает компании каждый продукт, подразделение (если продажами занимается не один отдел), канал сбыта, клиент, филиал, магазин (если это розничная сеть) и т.д.

Очевидно, что прибыль любого объекта по прямым расходам посчитать достаточно просто, но далее компания задается другим вопросом, а как определить, так сказать, полную эффективность объекта.

Это автоматически приводит к другому вопросу – как корректно разнести накладные расходы по объектам. Мне кажется, что никакого правильного ответа на данный вопрос не существует. Да, есть методики разнесения косвенных расходов, но прежде чем их применять нужно понимать зачем вообще это нужно делать.

Все вроде бы понимают, что составление любого управленческого отчета не является самоцелью. Каждый управленческий отчет должен помогать принимать решения, выполнение которых позволит повысить эффективность работы компании и в конечном итоге улучшить ее финансово-экономическое состояние.

Если разнесение косвенных расходов позволит принять решение, реализация которого уменьшит расходы компании (без нанесения какого-либо вреда) и повысит ее эффективность, то в таком случае в разнесении косвенных расходов есть смысл. Но если ничего не улучшится, то зачем вообще нужно этим заниматься.

Как и любые другие функции, разнесение косвенных расходов по каким-либо объектам в каждой конкретной компании должно иметь совершенно четкий практический смысл. Прежде чем заниматься выбором методики разнесения и разработкой определенной схемы для каждого конкретного случая, нужно определиться с тем, зачем вообще это нужно делать.

Предположим, что компании удалось придумать самую правильную методику разнесения косвенных расходов, после применения которой получился определенный управленческий отчет, содержащий информацию о финансово-экономической эффективности соответствующих объектов учета. И что дальше?

По логике, наверное, компания должна избавляться от неэффективных объектов, если подробный анализ показывает, что ситуацию улучшить невозможно. Теперь самое важное. Если после сокращения неэффективных объектов суммарные косвенные затраты остались прежними, то возникает вполне логичный вопрос: а зачем вообще нужно было проводить такое разнесение?

Ведь ситуация с накладными расходами нисколько не улучшилась, но при этом итоговое финансово-экономическое состояние компании могло ухудшиться за счет того, что компания могла лишиться той прибыли, которую давали сокращенные объекты.

Например, после разнесения накладных расходов по продуктам, может оказаться, что некоторые из них убыточные. Хотя без учета разнесения накладных расходов они давали определенный вклад на покрытие накладных расходов.

Если же накладные расходы, распределяемые по объектам учета, не являются релевантными, то и нет смысла в их разнесении, поскольку такие манипуляции и последующие принятия неверных решений могут привести только к ухудшению итогового финансово-экономического состояния компании.

Релевантными затратами как раз считаются те затраты, которые зависят от принимаемых решений. Например, если в результате разнесения косвенных затрат по продуктам было принято решение о снятии с производства убыточных продуктов, но при этом никакая статья накладных расходов не уменьшилась, это означает, что все они не были релевантными, то есть не зависели от принятого решения.

На самом деле принятие решения о сокращении того же ассортиментного ряда может приниматься и без учета разнесения накладных расходов. Наличие положительной маржи вовсе не должно считаться необходимым и достаточным условием, обеспечивающим "бессмертие" продукта (впрочем, как и любого другого объекта).

Для контроля эффективности ассортимента в компании могут применяться специализированные ограничения (лимиты) по маржинальной прибыли и рентабельности продукции (примеры таких специальных ограничений рассмотрены в Книге 1 "Бюджетирование как инструмент управления" из серии "100% практического бюджетирования" ).

Могут быть ситуации, когда разнесение накладных расходов по объектам носит не регулярный, а разовый характер. То есть такая процедура может проделываться перед принятием стратегических решений.

Примерами таких стратегических решений может быть открытие нового бизнес-направления или сокращение какого-то подразделения с последующей передачей его функций на аутсорсинг или открытие нового бизнес-направления на основе существующего подразделения (например, создание дочерней компании).

В таком случае, конечно же, лучше применять ABC-метод (о нем пойдет речь ниже). С одной стороны, он более сложный, чем распределение по базе, но в данном случае работа носит разовый, а не постоянный характер, к тому же последствия стратегических решений могут очень существенно повлиять на будущее финансово-экономическое состояние компании.

Кстати, при принятии таких стратегических решений нужно учитывать не только финансово-экономическую составляющую, но и маркетинговые перспективы. Например, когда в одной достаточно крупной компании всерьез задумались о выделении нескольких подразделений в дочерние компании с целью повышения эффективности их работы, то столкнулись с такой проблемой.

Одним из подразделений-кандидатов на выделение была служба, выполняющая строительно-монтажные и ремонтные работы. С одной стороны, если бы данное подразделение было выделено в дочернюю компанию, то было бы легче рассчитывать финансово-экономический результат (не нужно было бы разносить косвенные расходы всего предприятия) и, самое главное, можно было бы увеличить полномочия и ответственность руководителя, что способствовало бы более эффективной работе.

Но когда стали оценивать маркетинговую перспективу, то пришли к выводу, что практически единственным заказчиком будет материнская компания. А это значит, что никакой рыночный механизм при этом не заработает, и ожидаемого повышения эффективности не произойдет.

На самом деле при выделении дочерних компаний может возникнуть другая проблема, связанная с расчетом финансово-экономического состояния. До разделения единой компании на бизнес-единицы достаточно актуальной может быть проблема разнесения косвенных расходов с целью более точного расчета финансового результата каждой бизнес-единицы. Но после разделения возникнет другая проблема – построение консолидированной отчетности по группе.

Ведь важно будет рассчитывать финансово-экономический результат не только каждой отдельной компании, но и холдинга в целом. А задача консолидации может оказаться ничуть не проще задачи разнесения накладных расходов.

В общем, на практике может возникать много различных ситуаций, в которых нужно принимать решение о целесообразности разнесения накладных расходов и выборе конкретного метода. К сожалению, не существует какой-то общей для всех схемы, но принципы, на которые при этом нужно опираться, практически универсальны для любой компании.

При этом возникает вопрос о распределении косвенных расходов по центрам финансовой ответственности (ЦФО) . Хотя на самом деле необходимость разнесения накладных расходов по ЦФО тоже можно поставить под сомнение.

Опять-таки логика вроде бы в этом есть. Если компания хочет внедрить реальную ответственность за результаты деятельности ЦФО, то все ЦФО должны отвечать и за затраты, на которые они влияют.

Но в таком случае все более-менее понятно с прямыми затратами, на которые ЦФО непосредственно влияют, а значит и должны нести за это ответственность. Нужно ли в этом случае разности и косвенные затраты?

Если речь идет, скажем, о схеме мотивации центра прибыли, то достаточно часто фонд материального поощрения (ФМП) такого ЦФО привязывается к прибыли ЦФО. Поэтому считают, что нужно при расчете прибыли ЦФО учесть все расходы: и прямые, и накладные. Ведь если не учесть накладные, то ФМП ЦФО может быть завышен.

На самом деле, можно этого и не делать, а поступить проще. Прибыль ЦФО считать только по прямым расходам, но при этом коэффициент в схеме мотивации уменьшить.

Таким образом, прежде чем думать о том, как правильно разнести накладные расходы по объектам сначала нужно понять, а зачем вообще это нужно. Только после того, как компания придет к целесообразности такого решения, нужно искать способ разнесения косвенных затрат.

Итак, на практике в каждой конкретной компании решение о разнесении накладных расходов нужно принимать с учетом различных факторов, существенно влияющих на бизнес компании и ее финансово-экономическое состояние.

Если же компания все-таки сочла целесообразным регулярное разнесение накладных расходов по определенным объектам, то и здесь при выборе методики разнесения придется учитывать соотношение полезности и затрат на проведение данной работы.

Методики разнесения накладных расходов по объектам

Как известно, существует два подхода к разнесению накладных расходов по объектам: разнесение по выбранной базе и ABC-метод (A ctivity B ased C osting). Естественно, что каждый из них имеет свои плюсы и минусы. Причем минус первого (неточность) компенсируется вторым методом, но при этом у второго подхода пропадает плюс первого (простота).Итак, плюсом первого подхода (разнесение косвенных затрат по базе) является его простота в применении. Но при его использовании могут получаться очень спорные результаты, а в некоторых случаях явно абсурдные.

В одной компании, например, после разработки методики формирования разнесения накладных расходов с применением традиционного подхода (разнесение по базе) руководители некоторых подразделений стали очень активно выражать свое недовольство.

Наша команда консультантов как раз приехала в командировку, и почти сразу же начальник отдела стратегического планирования стал нам активно жаловаться на несправедливую систему разнесения накладных расходов. Он просил нас уговорить директора компании на пересмотр предложенной системы.

Особенно он жаловался на главного энергетика, т.к. в соответствии с предложенной методикой разнесения косвенных затрат получалось так, что три сотрудника отдела стратегического планирования в среднем в день тратят примерно 1000 литров воды на чай и кофе. Понятно, что данный результат вряд ли соответствует действительности, но зато легко делать расчеты, разнося накладные расходы по выбранной базе.

Плюс второго подхода (ABC-метод), наоборот, заключается в том, что при его применении получается более логичное и точное разнесение расходов. Но его достаточно сложно применять на практике, поскольку он требует ведения дополнительного более детализированного и аналитичного учета. На самом деле и во втором способе есть элементы разнесения, но такое разнесение происходит на более детальном (нижнем) уровне, что позволяет добиваться более высокой точности.

Разнесение накладных расходов по базе

Итак, самым распространенным (из-за своей простоты) методом разнесения накладных расходов по объектам учета является метод разнесения по базе. В соответствии с данным методом все статьи накладных (по отношению к выбранным объектам) расходов могут разноситься по объектам пропорционально выбранной базе.Причем для каждой статьи накладных расходов может использоваться своя база разнесения (см. Табл. 1 ).

Таблица 1. Пример баз разнесения косвенных расходов по подразделениям

Как видно из данного примера, для каждой статьи накладных (по отношению к подразделениям) расходов используются различные базы разнесения. Как уже отмечалось, несмотря на сравнительную простоту данного подхода, он может давать не совсем логичные результаты.

Кстати, в этом примере также далеко не все безупречно. Затраты на канцтовары и бумагу разносятся пропорционально численности сотрудников ЦФО, хотя понятно, что, например, производственные подразделения могут тратить этих ресурсов гораздо меньше, чем бухгалтерия, а по численности сотрудников превышать ее в несколько раз.

На самом деле эти расходы можно сделать прямыми, если вести учет использования данных ресурсов по подразделениям. Правда, эта процедура усложняет учтенный процесс, хотя и дает более точный результат. Опять приходится выбирать, как поступить: точно с бо льшими затратами, или менее точно, но с меньшими затратами.

Затраты на отопление в рассматриваемом примере предполагается разносить по площади отапливаемых помещений. В данном случае также может получиться искаженный результат, если у компании большие площади занимают склады, которые не требуют, особенно зимой, поддержания такой же температуры, как в офисных помещениях.

То есть физически эти склады могут потреблять гораздо меньше энергии, чем небольшие офисные помещения, но согласно предлагаемой базе как раз, наоборот, бо льшая часть энергетических расходов будет отнесена на бо льшие по площади помещения. Опять-таки проблему можно решить, установив счетчики, но это дополнительные затраты, на которые идут далеко не все компании.

Оплата труда службы главного энергетика в рассматриваемом примере распределяется по потреблению энергии. Сама по себе база вроде бы логичная. Ведь где больше потребление энергии, там больше вероятность выхода из строя приборов и оборудования, а значит, сотрудники службы главного энергетика больше времени будут работать над содержанием и ремонтом данных источников потребления.

Но поскольку в данном примере само потребление определяется по площади, то опять-таки разнесение и этих затрат может получиться не совсем логичным. Хотя на самом деле можно было бы привязываться к мощностям источников потребления. Тогда потребление энергии в каждом подразделении рассчитывалось бы пропорциональном мощностям.

Правда, и в этом случае могут возникать проблемные ситуации. Например, если в каком-то подразделении мощные источники потребления в каком-то отчетном периоде не работали (скажем, из-за того что находились на ремонте), то разнесение накладных расходов опять-таки может получиться не совсем логичным и обоснованным.

Затраты на юридическое обеспечение в рассматриваемом примере распределяются по объему доходной части. На самом деле данный подход можно использовать в компаниях, построенных по дивизиональному принципу. У них все направления деятельности распределены между бизнес-единицами.

Понятно, что некоторые функции (особенно сервисные) при этом лучше оставить централизованными. Такой сервисной функцией может быть и юридическое обеспечение. То есть юристы могут оказывать свои услуги всем бизнес-единицам.

На самом деле привязка к доходам может быть не вполне логичной, т.к. юристы в определенные отчетные периоды могут очень активно работать на бизнес-единицы, приносящие наименьший доход. Понятно, что в такой ситуации затраты на юридическое обеспечение, по логике, должны быть в большей степени отнесены на подразделения, заработавшие меньше остальных, но при разнесении по уровню доходов большая часть затрат будет отнесена, наоборот, на основных добытчиков.

Если же в компании только отдел продаж генерит доход, то данная схема разнесения вообще не имеет смысла, т.к. в соответствие с ней все юридические расходы будут относиться на отдел продаж. Опять-таки можно придумать более сложную схему распределения затрат на юридическое обеспечение, но она может потребовать, например, учета времени работы юристов над проблемами каждого подразделения.

Естественно, что это дополнительные затраты, причем нет никакой гарантии, что юристы не будут, так сказать, от балды в конце месяца определять, кто из них и сколько проработал на те или иные подразделения.

Конечно же, можно придумать и более сложный механизм, в соответствии с которым по каждому конкретному запросу подразделений в юридическую службу фиксируется время выполнения и подписываются внутренние акты выполненных работ. Данные акты подписываются представителями юридической службы и того подразделения, по запросу которого была проведена определенная работа.

С одной стороны, данный подход позволит увеличить точность разнесения расходов на юридическое обслуживание, но, с другой стороны, он потребует больших затрат на поддержку такого процесса.

Затраты на техническое обслуживание в данном примере разносятся по заработной плате сотрудников подразделений. Кстати, нужно отметить, что особенно в советское время почти всегда использовали одну базу для разнесения накладных расходов.

Речь как раз и идет о заработной плате. Возможно, в то время, когда была единая тарифная сетка оплаты труда для всех предприятий (по отраслям, с учетом географических коэффициентов и т.д.), и была какая-то логика привязки к зарплате. Но сейчас делать такую привязку не совсем логично.

Затраты на заработную плату руководства и секретариата в этом примере разносятся поровну на все подразделения.

Правда, опять может возникнуть логический вопрос: зачем вообще это нужно делать? Ведь подразделения совершенно никак не могут повлиять на эти расходы. То же замечание может относиться и к затратам на охрану. Хотя в некоторых ситуациях данные затраты вообще могут и не попасть в список накладных.

Например, если охрана целевым образом занимается только обеспечением безопасности на складах готовой продукции, то в таком случае расходы на охрану являются прямыми. В данном примере эти затраты предлагается распределять экспертно.

Данный способ разнесения по понятным причинам имеет наивысшую степень субъективности, хотя в некоторых случаях другого варианта и не остается. Только в таких ситуациях опять нужно задаваться вопросом о целесообразности разнесения подобных косвенных расходов по объектам.

ABC-метод (Activity Based Costing) разнесения накладных расходов

Логика данного подхода представлена на рисунке 1 . Любая статья затрат просто так не возникает, а появляется в результате выполнения каких-то действий. Поэтому каждую статью косвенных расходов нужно сначала привязать к конкретному бизнес-процессу, при выполнении которого она и возникает.Рис. 1. Разнесение накладных расходов по методу ABC (Activity Based Costing)

Каждый бизнес-процесс, как правило, можно характеризовать конкретными показателями, которые определяют, так сказать, объемы выполнения процессов.

То есть по этим показателям можно судить о проделанной работе, и от них зависят значения косвенных расходов, возникающих при выполнении бизнес-процессов. Затем, чтобы разнести накладные затраты по объектам, нужно сделать привязку показателей, характеризующих бизнес-процесс, к объектам.

Таким образом, показатели бизнес-процессов позволяют определить, в каких объемах каждый объект, так сказать, пользовался результатами выполненных бизнес-процессов.

Для того чтобы лучше понять логику АВС-метода, достаточно рассмотреть несколько примеров. В первом примере данный метод используется для разнесения общепроизводственных накладных расходов по такому объекту, как продукты.

Во втором примере коммерческие накладные расходы разносятся по клиентам компании. Причем в этих примерах можно сравнить результаты, получаемые при разнесении затрат традиционным методом (по базе) и с применением АВС-метода.

Пример разнесения производственных накладных расходов по продуктам

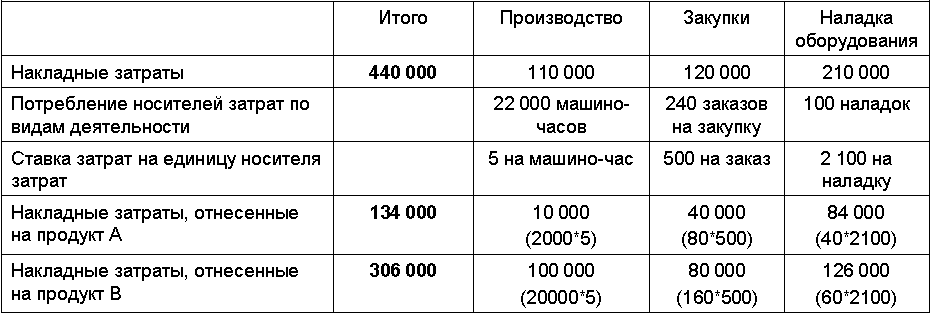

Итак, в первом случае компания производит два продукта А и В на одном и том же оборудовании с использованием аналогичных производственных процессов. Продукты различаются по объемам производства: А – мелкосерийный, В – крупносерийный. Основные параметры, характеризующие данный производственный процесс представлены в таблице 2 .Таблица 2. Пример параметров, характеризующих производственный процесс

В этом примеры все нормативы производства двух видов продукции специально сделаны одинаковыми, чтобы в более явном виде была видна существенная разница, получаемая при использовании разных методов разнесения косвенных затрат.

Известны следующие данные о косвенных расходах за отчетный период:

Таким образом, суммарные накладные расходы составили 440 тыс. руб. По логике первого метода нужно выбрать базу разнесения косвенных затрат. В качестве такой базы может быть выбрано, например, время работы основных производственных рабочих или объем производства.

Время, затрачиваемое на производство продукта А, составит 4000 часов (4*1000), а продукта В – 40 000 часов (4*10 000). Итого получается: 44 000 часов ушло на производство продуктов А и В.

Отсюда получаем ставку распределения, равную 10 руб. на час работы основных производственных рабочих (440 000 / 44 000). Поскольку нормативы затрат времени в данном примере одинаковы, это значит, что накладные расходы на единицу продукта А и В равны 40 руб. (4*10). В таком случае получается, что на продукт А будет отнесено 40 тыс. руб., а на продукт В – 400 тыс. руб. накладных расходов.

Для применения в этом же случае АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

Табл. 3 ).

Таблица 3. Пример разнесения общепроизводственных косвенных затрат по продуктам с помощью АВС-метода

Данные о суммарных машиночасах, закупках и наладках оборудования можно взять из таблицы 2 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одного машиночаса работы оборудования, выполнения одного заказа на закупку и выполнения одной наладки оборудования (см. Табл. 3 ).

После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из двух продуктов. Таким образом, получается, что на продукт А должно быть отнесено 134 тыс. руб., а на продукт В – 306 тыс. руб. косвенных расходов (см. Табл. 3 ). В пересчете на единицу продукции получается, что на продукт А разносится 134 руб., а на продукт В – 30 руб. 60 коп.

На самом деле изначально было понятно, что на единицу продукта А должно относиться больше косвенных расходов, чем на единицу продукта В. Это связано с тем, что, как правило, удельная себестоимость производства мелкосерийной продукции больше, чем у крупносерийной.

Данный факт является следствием того, что при увеличении объемов производства удельные затраты снижаются (так называемый эффект увеличения масштабов производства). То есть в этом простом случае, когда есть всего два продукта, нормативы затрат времени на производство которых одинаковы, результат является достаточно предсказуемым.

Но когда ассортимент у компании большой, не все так очевидно, как в рассмотренном примере. Поэтому, применяя традиционную систему разнесения, искажения результатов могут не так бросаться в глаза.

Пример разнесения коммерческих накладных расходов по клиентам

Во втором примере коммерческие накладные расходы разносятся по такому объекту, как клиенты. Для упрощения рассмотрим компанию, занимающуюся реализацией одного продукта трем клиентам.Цена продукта 75 руб., себестоимость 40 руб., объемы реализации за отчетный период всем трем клиентам равны 10 тыс. штук. Объемы продаж специально подобраны одинаковыми, чтобы различия в результатах разнесения косвенных расходов с использованием разных способов проявлялись в большей степени.

Известны следующие данные о косвенных расходах за отчетный период:

Основные параметры, характеризующие данный сбытовой процесс, представлены в таблице 4 .

Таблица 4. Пример параметров, характеризующих сбытовой процесс

При использовании традиционного метода разнесения косвенных затрат нужно выбрать базу разнесения. В качестве такой базы может быть выбран, например, объем продаж товара.

В данном примере ставка составляет 20 руб. на единицу проданного товара (600 000 руб. / 30 000). Поэтому на каждого клиента будет распределяться по 200 тыс. руб. (20 руб. * 10 000) накладных расходов. Таким образом, получается, что для компании, с точки зрения прибыли, одинаково выгодно работать с каждым клиентом (см. Табл. 5 ).

Таблица 5. Расчет прибыли при традиционном способе разнесения накладных расходов

При использовании АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

В таком случае можно сделать следующий расчет ставок по каждой статье косвенных расходов (см. Табл. 6 ).

Таблица 6. Пример расчета ставок для носителей затрат по процессам

Данные о суммарных доставках, проверка качества и визитов к клиентам можно взять из таблицы 4 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одной доставки, одной проверки качества, одного визита к клиенту перед и после продажи (см. Табл. 6 ). После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из клиентов.

Таким образом, получается, что на первого клиента должно быть отнесено 531 783. руб., на второго – 50 733 руб., а на третьего – 17 403 руб. косвенных затрат. Получается, что с точки зрения прибыли компании выгоднее всего работать с третьим клиентом, а работа с первым клиентом приносит компании убытки (см. Табл. 7 ).

Таблица 7. Расчет прибыли при разнесении косвенных расходов с помощью АВС-метода

Это и понятно, т.к. при работе с первым клиентом компании больше всего приходится выполнять различных функций. Поскольку объемы продаж у всех клиентов одинаковые, можно сделать вывод о том, что первый клиент заказывает очень часто, но маленькими объемами.

А это значит, что количество доставок и проверок качества у первого клиента больше всего. К тому же к нему требуется гораздо чаще ездить, чтобы получать заказы, а затем и осуществлять послепродажное обслуживание.

В завершении рассмотрения примеров разнесения накладных затрат с применением различных методик нужно отметить, что АВС-метод часто не применятся не только потому, что он более сложный, чем метод разнесения по базе.

Проблема может быть и в недоверии к той информации, от которой непосредственно будет зависеть результат разнесения.

Ведь при применении АВС-метода приходится использовать не только данные, получаемые на основе первичных документов, но и информацию, поступающую из оперативного учета. В некоторых случаях данную информацию можно проверить некоторыми первичными документами, которые могут, если не напрямую, то косвенно, подтверждать правильность данных.

Если же такую проверку сделать нельзя, то сразу же встает вопрос о степени достоверности данных о драйверах (носителях) затрат. В примере с разнесением косвенных коммерческих расходов такими данными являются: количество доставок, проверок качества и т.д. (см. Табл. 4 ).

Ведь данная информация получается именно из контура оперативного учета. Если в компании эти данные считают достоверными, то можно использовать АВС-метод. В противном случае применение данной методики может вызывать не меньше споров, чем в случае разнесения накладных затрат пропорционально выбранной базе. В такой ситуации нужно еще раз задуматься о целесообразности разнесения косвенных расходов по объектам.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу |

Накладные расходы – это дополнительные затраты, не относящиеся напрямую к основному производству, не входящие в оплату труда основного персонала и в стоимость сырья. Для предприятия такие затраты важны не меньше, чем прямые расходы, поскольку позволяют обеспечить работу всего предприятия. Что включается в накладные расходы, каким образом они распределяются и нормируются, расскажем в нашей статье.

Что входит в накладные расходы

В отличие от прямых затрат, состоящих из:

- расходов на сырье, комплектующие и материалы для производства,

- зарплаты основного производственного персонала и

- начисляемых на нее страховых взносов,

накладные расходы включают в себя более широкий перечень общепроизводственных и общехозяйственных затрат:

- амортизация основных средств, расходы на их содержание, техобслуживание и ремонт (здания, сооружения, транспорт и т.п.);

- аренда офиса и иных непроизводственных помещений;

- зарплата административно-управленческого аппарата и начисления на нее;

- канцтовары, расходные материалы для офисной техники, хозяйственные товары и т.п.;

- услуги связи и интернет;

- расходы на страхование имущества и сотрудников;

- представительские расходы;

- командировочные затраты;

- обеспечение нормальных условий труда, техники безопасности;

- подбор персонала;

- обучение и переподготовка сотрудников;

- реклама и информационно-консультационные услуги,

- услуги охраны и противопожарное обеспечение.

Законодательство о бухучете и Налоговый кодекс конкретный состав накладных расходов не определяют, поэтому каждая компания составляет свой собственный перечень подобных затрат.

Распределение накладных расходов

Специфика накладных расходов такова, что их невозможно сразу отнести на какой-то конкретный вид производимой продукции, или оказываемых услуг, но игнорировать их нельзя, поскольку это может привести к ошибкам в ценообразовании. Поэтому, чтобы определить затраты на единицу продукции, накладные расходы в калькуляции подлежат распределению:

- пропорционально зарплате основного персонала,

- пропорционально стоимости сырья и материалов,

- пропорционально выручке, объемам продаж и т.д.

Каким образом будет происходить это распределение, организация решает сама:

- если в компании большая численность основного производственного персонала, имеет смысл рассчитывать производственные накладные расходы в пропорции к ФОТ работников основного производства;

- при небольшом количестве основных рабочих (например, при полностью автоматизированном производстве) накладные расходы лучше распределять в пропорции к объемам продаж, либо ко времени работы производственного оборудования (машино-часам);

- базой для распределения может быть и отношение прямых расходов, произведенных на единицу продукции, к общей сумме расходов. Такой способ удобен предприятиям, где прямые затраты значительно превышают косвенные расходы;

- методы расчета накладных расходов могут применяться комбинированно, что применимо на больших предприятиях, выпускающих очень широкий ассортимент товаров, или оказывающих множество различных услуг.

Коэффициент накладных расходов

При определении цены реализации и для дальнейшего планирования важно определить величину, позволяющую увидеть соотношение прямых и накладных расходов, то есть вычислить процент накладных расходов от прямых затрат.

Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%. Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение.

Пример

Общая сумма накладных расходов на предприятии за 2016 год составила 25500 тыс. руб., а зарплата основных рабочих за тот же период – 23100 тыс. руб. Процент накладных расходов составил:

25500 тыс. руб. / 23100 тыс. руб. х 100 = 110,4%

В 2017 г. решено снизить накладные расходы до 70%, для чего проведено сокращение непроизводственного штата. В результате годовая сумма накладных затрат предприятия, при том же размере ФОТ основного персонала, составит 16170 тыс. руб. (23 100 тыс. руб. х 70%).

Нормы накладных расходов

Определять способ распределения накладных расходов организации следует с учетом своей специфики и масштабов производства. Для ряда отраслей существуют определенные нормативы и рекомендации, которые организации учитывают при оценке своих затрат. Например,

- накладные расходы в строительстве нормируются постановлением Госстроя РФ от 05.03.2004 № 15/1, разъясняются письмами ведомства, а также специальными методическими указаниями Госстроя (МДС);

- накладные расходы в химической промышленности – приказ Минпромнауки РФ от 04.01.2003 № 2;

- при добыче угля или сланца по нормированию накладных расходов ориентируются на положения инструкции Минтопэнерго РФ от 25.12.1996.

Итоги

Перечень и способы распределения накладных расходов будут различаться в зависимости от отраслевой принадлежности организации, численности ее персонала, объектов калькулирования и прочих факторов. При неправильном учете накладных затрат, как следствие, возникает их перерасход, завышение/занижение себестоимости продукции или услуг, снижается уровень прибыли. Нормирование и контроль расходов позволяет осуществлять их эффективное планирование, а значит и улучшить экономическое положение компании.

Прямые материальные затраты - это затраты на сырье, материалы и покупные полуфабрикаты, которые входят в состав и становятся частью готовой продукции, их стоимость на единицу изделия можно определить прямо и экономично. Примерами прямых материальных затрат можно считать кинескопы и корпуса - при сборке телевизоров, доски и панели – при производстве мебели, покупную стоимость товаров, предназначенных для продажи, - в торговле.

Если затраты материалов на единицу изделия учитывать экономически невыгодно (гвозди, клей, заклепки и т. п.), их относят к вспомогательным материалам, расходы по ним - к накладным общепроизводственным, которые учитываются за период и специальными методами распределяются между определенными видами продукции.

Прямые затраты на оплату труда - расходы на рабочую силу, которые можно прямо и экономично отнести на определенное готовое изделие. Речь идет о заработной плате рабочих на сборке, штучной обработке и тому подобных работах, где отработанное сотрудником время можно прямо соотнести с конкретным изделием. Работа механиков, контролеров и прочего вспомогательного персонала относится к накладным общепроизводственным расходам.

В общей сумме затрат организации могут быть и прочие прямые затраты - например, когда производство конкретного изделия или заказа требует аренды специального оборудования или особого рода подготовительных или восстановительных работ дли этого оборудования (наладка станка для конкретного изделия, специальное охлаждение, утилизация отработанных материалов и т. п.), В этом случае арендная плата или сумма расходов на содержание и эксплуатацию машин и оборудования будет отнесена к прочим прямым затратам.

Прямые материальные и прямые трудовые затраты всегда являются переменными, прочие прямые затраты могут быть и постоянными.

Размер прямых переменных затрат на единицу выпуска от объема производства не зависит. Его можно изменить только увеличением интенсивности труда и путем экономии материальных ресурсов (пересмотра нормативных спецификаций).

Затраты, которые нельзя считать прямыми, относят к категории накладных. Накладные затраты - это совокупность затрат, которые невозможно отнести на одно конкретное изделие или вид изделий (в зависимости от того, что является объектом калькуляции), и их тем или иным способом распределяют между изделие ми согласно выработанной методике, которая должна быть отражена в учетной политике предприятия. Накладные затраты распределяются на одно изделие пропорционально некоторой базы, в качестве которой выбирают показатель, наилучшим образом характеризующий потребление этого вида ресурсов (затрат). В традиционных производствах (там, где легко регистрируется физическая выработка за единицу времени) чаще всего в качестве базы распределения берут один час прямого труда. Там, где регистрация этого показателя невозможна или нецелесообразна, можно распределять каждую статью затрат - на отдельном основании (например, затраты на электроэнергию - пропорционально отработанным машино-часам). Распределение накладных затрат позволяет сформировать полную себестоимость, но в зависимости базы распределения результаты будут различаться.

Иными словами, накладные затраты - все остальные, кроме прямых. Накладные затраты могут быть переменными (электроэнергия, энергия, расходы по снабжению, косвенная заработная плата) и постоянными (аренда, страхование, налоги, амортизация). Структура прямых и накладных затрат представлена на рис. 1.

Принципиальным для бухгалтерского учета является также деление накладных затрат на производственные и непроизводственные. В российском финансовом и налоговом учете принято отражать две эти категории затрат на разных счетах. Для этого используются счета 23 – «Вспомогательные производства», 25 «Обще производственные расходы» и 26 «Общехозяйственные расходы».

В управленческом учете принято делить на две группы - к общепроизводственным расходам (ОПР) относятся все непрямые расходы, возникающие в производственных и обслуживающих подразделениях, - это расходы на организацию, обслуживание и управление производством. Все затраты непроизводственных подразделений относятся к непроизводственным, поскольку вызываются функциями управления, которые не относятся к функции организации производства.

Самым очевидным направлением учета затрат является исчисление себестоимости продукции. Выделение всех прочих направлений учета является результатом четко поставленной управленческой задачи и требует организации специальных информационных потоков и требует организации специальных информационных потоков в рамках процедур управленческого учета, в то время как задачи определения и анализа себестоимости тесно связаны с задачами бухгалтерского финансового учета. Более того, достижение основной цели финансового учета – формирования финансовой отчетности – невозможно без выделения показателя себестоимости. И хотя величины этого показателя, исчисленные в рамках финансового и управленческого учета, могут различаться, принципиально можно сказать, что отнесение затрат к основным и накладным в рамках данного направления учета оказывается одинаковым, а две эти классификации совпадают.

К прямым расходам в этом случае относятся все виды ресурсов, потребление которых связано с выпуском конкретной продукции – это сырье и материалы, заработная плата прямых производственных рабочих и прочие прямые затраты. К накладным, помимо оставшихся производственных накладных затрат, относят все прочие расходы, которые несет предприятие: на управление, а продажу и продвижение продукции, на исследования и разработки и т.д. Структура накладных расходов, формируемых в рамках исчисления себестоимости, приведена на рис. 2.

Все это относиться к случаю, когда объектами учета и калькуляции себестоимости являются виды продукции. В других направлениях учета – другие затраты будут считаться основными и накладными. Например, если направлением учета затрат являются каналы сбыта продукции, то здесь ситуация другая: к основным следует отнести затраты, обеспечивающие поддержание каждого канала (аренда офисов и транспорта, зарплата торговых агентов и управленческого персонала филиалов, оплата рекламных акций и т.п.), к накладным – все затраты, относящиеся к поддержанию организации в целом (в том числе и производственные затраты), но не касающиеся конкретных каналов сбыта.

Следует отметить, что деление затрат на прямые и накладные имеет в первую очередь аналитическое значение и наиболее широко используется в управленческом учете.

Деление затрат на прямые и накладные в отечественном учете имеет четкое законодательное обоснование и поэтому может считаться в первую очередь атрибутом налогового и финансового учета.

Отнесение затрат к прямым и накладным определяется принятой в организации учетной политикой и методами калькулирования затрат. В сфере услуг (например, в финансовом консалтинге), наоборот, прямые затраты выделить довольно трудно, и все затраты можно считать накладными. Вообще, на предприятиях обрабатывающих отраслей и в сфере услуг (отрасли с высокой добавленной стоимостью) накладные расходы существенны, их доли в структуре себестоимости превышают доли прямых затрат. В целом можно сказать, что соотношение прямых и накладных затрат является функцией отраслевой принадлежности организации и связано с технологическими особенностями производства.

Проследить путь конкретной статьи накладных расходов в производстве конкретного изделия (объекта учета) невозможно. Именно поэтому необходимость учесть в себестоимости продукции долю накладных расходов делает себестоимость неоднозначным показателем. Неоднозначность в данном случае следует понимать как вариабельность величины при различных подходах к формированию. Сумма прямых затрат на единицу продукции определяется по фактическим данным, величина же накладных затрат характеризует группу изделий, выпуск в целом, особенности технологического процесса в данном подразделении или целое предприятие. В качестве примера статей накладных расходов можно привести расходы на технический контроль, арендную плату, расходы на освещение и отопление при производстве продукции, затраты на содержание управленческого персонала организации.

По мере развития технологий, внедрения новых форм работы и разработки более интеллектуальных продуктов доля накладных расходов, растет, это одна из основных тенденций развития современного бизнеса. Кроме того, в ряде отраслей (например, в сфере услуг) почти все затраты можно отнести к накладным. Таким образом, по мере роста доли накладных расходов процесс исчисления себестоимости становится все более и более неточным. В этих условиях возрастает важность разработки приемлемых подходов к распределению накладных затрат на единицы продукции.

2. Основные методические подходы к исчислению себестоимости в основных отраслях промышленности (состав и структура затрат, методы распределения косвенных расходов между видами продукции и т.д.)

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организаций.

Детальный перечень статей затрат (калькуляции), их состав и методы распределения по видам продукции (работ, услуг) должны определяться отраслевыми методическими указаниями по учету затрат на производство продукции, работ, услуг с учетом характера и структуры производства.

При этом устанавливаемая для соответствующей отрасли (подотрасли, виду деятельности) группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, которые могут быть непосредственно включены в их себестоимость (прямые расходы).

«Сырье и материалы»;

«Возвратные отходы» (вычитаются);

«Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

«Топливо и энергия на технологические цели».

Сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляют лимитно-заборными картами, требованиями, накладными. Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей.

Для контроля за использованием сырья и материалов в производстве используют четыре основных метода: документирования, партионного раскроя, партионного учета и контроля и инвентарный метод.

Метод документирования основан на документальном оформлении отдельными документами всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий (при отпуске сырья и материалов сверх лимита, замене одних видов сырья и материалов другими и т.п.). Данный метод в той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист (учетная карта). В нем указывают количество материала, поданного к рабочему месту» количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы. Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию или перерасход материалов определяют сопоставлением фактического количества израсходованного материала с расходом по норме. Такие же расчеты осуществляют и по отходам. В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов.

Метод учета партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной и других отраслях промышленности.

При использовании метода партионного учета и контроля формируются партии сырья и материалов, однородные по технологическим параметрам. Формирование указанных партий заключается в отборе соответствующих видов сырья и материалов и обособленном их хранении в специально отведенных местах. Каждой партии присваивается определенный учетный признак — номер партии либо наименование материальных ресурсов и т.п.

Этот учетный признак партии в дальнейшем указывается во всех первичных документах по учету израсходованных в производстве сырья и материалов, что позволяет непосредственно относить сырье и материалы на конкретные виды продукции (работы, услуги). При компьютеризации производственного учета в первичных документах целесообразно указывать также код менеджеров, принимающих решение по отбору сырья и материалов для соответствующей партии.

Отобранные партии сырья и материалов могут использоваться в течение смены, дня, нескольких дней и недель.

По мере использования сырья и материалов соответствующих партий обычно составляют оперативно-производственные или ежемесячные производственные отчеты, а также сводные технические отчеты об использовании сырья и материалов в производстве.

Метод партионного учета и контроля использования сырья и материалов широко применяется в организациях химической, нефтехимической, химико-фармацевтической и пищевой промышленности, организациях черной и цветной металлургии.

При использовании инвентарного метода по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и Материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Нормативный расход сырья и материалов определяют умножением выработанной продукции на норму расхода сырья и материалов. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам и определяют причину и виновников (инициаторов) выявленных отклонений. Для систематизации и анализа отклонений от нормы в организациях разрабатывают номенклатуру причин и определяют возможных виновников.

Инвентарный метод контроля за использованием сырья и материалов особенно широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении одного месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативные и фактические расходы материалов на каждый вид продукции или на несколько видов продукции в целом. В отчетах дается объяснение причин перерасхода или экономии по материалам. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, так как в первичных документах по их расходованию указывается вид (код) изделия. Однако в ряде отраслей и производств сырье и материалы расходуются на группу изделий, поэтому по видам продукции они распределяются косвенно-нормативным или коэффициентным способом.

При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу их по норме.

При коэффициентном способе основой распределения является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Расход сырья и материалов на каждый вид продукции определяют по формуле:

где Р i – фактический расход сырья и материалов на i-е изделие;

Р – фактический расход сырья и материалов на все виды продукции;

Q i - количество выпущенных изделий;

К i – коэффициент содержания.

Коэффициентный способ распределения материалов между видами продукции применяют в электроэнергетике, полиграфическом производстве, издательской деятельности и других областях.

В электроэнергетике все виды топлива (газ, уголь, мазут и др.) приводят к единому измерителю путем пересчета на условное топливо, а затем данные о расходе топлива в условном измерении используются для определения коэффициента его расхода на единицу энергии.

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов.

Оценку возвратных отходов осуществляют в зависимости от их характера и направления использования. Безвозвратные отходы оценке не подлежат.

Количество и стоимость возвратных отходов целесообразно по каждому виду продукции определять прямым путем, а при невозможности этого - распределять возвратные отходы по видам продукции пропорционально количеству и стоимости израсходованных сырья или материалов.

Возвратные отходы оформляются следующей бухгалтерской записью:

Дебет счета 10 «Материалы»

Кредит счета 23 «Вспомогательные производства»

Расход вспомогательных материалов учитывают обычно так же, как и основных. Однако между объектами калькуляции они распределяются, как правило, косвенным путем: пропорционально сметным ставкам, которые устанавливают на единицу продукции исходя из нормы расхода вспомогательных материалов на технологические цели, и их плановой себестоимости. Ставки пересматривают по мере изменения норм расхода или цен.

Если затраты на вспомогательные материалы составляют значительную величину, то они могут быть выделены в самостоятельную статью калькуляции. В этом случае стоимость израсходованных вспомогательных материалов распределяется между видами продукции таким же образом, как и стоимость основных материалов.

По статье «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций» отражают затраты на покупные изделия и полуфабрикаты, используемые данной организацией для производства готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера (выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, внутризаводскому перемещению сырья и материалов и др.), оказываемых сторонними организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий. В остальной части работы и услуги производственного характера, выполняемые сторонними организациями, относятся на другие статьи затрат в зависимости от характера работ и услуг.

В статье «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций» допускается выделение обособленно калькулируемых полуфабрикатов собственного производства. При этом под полуфабрикатами собственного производства понимаются продукты, полученные в отдельных цехах (переделах), еще не прошедшие всех установленных технологическим процессом операций и подлежащие доработке в последующих цехах (переделах) той же организации укомплектованию в изделия.

Для контроля за использованием и движением полуфабрикатов составляют оперативный баланс движения полуфабрикатов, в котором по каждому их виду отражают остаток в цехе на начало месяца, поступление за месяц (изготовлено в цехе, поступило со склада, исправление брака), расход за месяц (также по направлениям) и остаток на конец месяца. Баланс составляет обычно диспетчерская служба по накопительным документам, в которых отражают первичные данные о получении и передаче полуфабрикатов. При проведении инвентаризации данные о фактических остатках по балансу сопоставляют с учетными и выясняют причины расхождений.

Покупные полуфабрикаты предназначены для производства конкретных изделий и обычно прямым путем относятся на эти изделия. При невозможности прямого учета покупные полуфабрикаты распределяют между изделиями способами, указанными для распределения сырья и основных материалов.

По статье «Топливо и энергия на технологические цели» отражают стоимость израсходованного топлива, электроэнергии, кислорода и других энергоресурсов, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемых в процессе производства продукции.

Расход различных видов энергии по отдельным цехам и другим участкам определяют по счетчикам и приборам. При отсутствии счетчиков и приборов энергетические ресурсы распределяют между соответствующими объектами способами, в большей мере соответствующим особенностям производства, — пропорционально числу отработанных машино-часов, нормативным (сметным) ставкам на единицу продукции, объему работы механизмов с учетом их мощности и др.

Стоимость топлива и энергетических расходов между отдельными видами продукции распределяют в ведомости распределения услуг вспомогательных производств и хозяйств. При этом энергетические расходы распределяют между отдельными видами продукции исходя из норм их расхода и действующих цен.

Использованные на технологические цели топливо и энергию относят в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» с кредита счетов 10 «Материалы», 23 «Вспомогательные производства» и 60 «Расчеты с поставщиками и подрядчиками». При этом расход покупной электроэнергии на технологические цели оформляют следующей записью:

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Стоимость топлива и энергии, израсходованных на содержание оборудования и хозяйственные нужды, списывают в дебет счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» с кредита указанных выше счетов.

В финансовом учете в соответствии с ПБУ 5/01 определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

Помимо методов оценки израсходованных материальных запасов, используемых в финансовом учете, в управленческом учете можно использовать методы оценки материальных затрат, используемых в зарубежной практике, – методы ХИФО, ЛОФО, перманентной переоценки, оценки по твердым ценам, цены концерна, цены приобретения, цену дня, учетную цену.

При использовании метода ХИФО израсходованные материалы или товары оценивают по самой высокой цене приобретения независимо от срока закупки.

Метод ЛОФО предполагает, наоборот, использование самой низкой цены для оценки израсходованных товарно-материальных ценностей независимо от сроков их приобретения. Разницу между фактической и учетной стоимостью товарно-материальных ценностей при использовании методов ХИФО и ЛОФО списывают на финансовые результаты организации.

При методе перманентной переоценки израсходованные материалы оценивают по текущим рыночным ценам на дату их списания. Разницу в оценке материалов рассматривают как результат деятельности службы снабжения.

При использовании оценки по твердым ценам материалы учитываются в течение года по заранее установленным ценам и тарифам независимо от текущих цен закупки. Отклонение фактической себестоимости материалов от их стоимости по твердым ценам списывают в конце учетного периода.

Цена концерна – это цена продажи товарно-материальных ценностей внутри корпорации, цена приобретения – фактическая цена в момент покупки, цена дня – цена, по которой товарно-материальные ценности закуплены в день приобретения.

Учетная цена определяется как средневзвешенная цена закупки товарно-материальных ценностей.

Выбор метода оценки израсходованных материальных запасов зависит от конкретных условий хозяйственной деятельности. Обычно при невысокой рентабельности для оценки израсходованных материалов используют методы, обеспечивающие наименьшую стоимость израсходованных материалов (ЛОФО и др.). При высокой рентабельности используют методы высокой оценки израсходованных материалов (ХИФО и др.).

Учет затрат в торговых организациях осуществляется в соответствии с двумя основными нормативными документами: ПБУ 10/99 «Расходы организаций» и Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. ПБУ 10/99 определяет состав расходов, включаемых в издержки обращения и производства организаций торговли, и порядок учета расходов по элементам затрат.

Методические рекомендации определяют единую учетную номенклатуру статей издержек обращения и производства для организаций оптовой, розничной торговли и общественного питания, а также порядок формирования финансовых результатов. Они применяются в организациях торговли независимо от форм собственности. Организации других отраслей, имеющие в своей структуре торговое подразделение, также могут применять Методические рекомендации для учета издержек обращения и производства.

В соответствии с Методическими указаниями в организациях торговли в состав издержек обращения и производства включаются расходы, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в организациях общественного питания.

В целях планирования, учета и отчетности издержек обращения и производства организациям торговли рекомендуется применять следующую номенклатуру статей издержек обращения и производства.

Номенклатура статей издержек обращения и производства организаций торговли и общественного питания

«Транспортные расходы»

«Расходы на оплату труда»

«Отчисления на социальные нужды»

«Расходы на аренду и содержание зданий, и сооружений, помещений, оборудования и инвентаря»

«Амортизация основных средств»

«Расходы на ремонт основных средств»

«Расходы на топливо, газ, электроэнергию для производственных нужд»

«Расходы на хранение, подработку, подсортировку и упаковку товаров»

«Затраты по оплате процентов за пользование займов»

«Потери товаров и технологические отходы»

«Расходы на тару»

«Прочие расходы»

Организациям предоставляется право сокращать или расширять перечень статей в пределах затрат, предусмотренных НК РФ.

В организациях торговли издержки обращения в течение месяца учитывают на счете 44 «Расходы на продажу».

В конце месяца сумму издержек обращения и производства, приходящуюся на реализованные за текущий месяц товары, списывают в дебет счета 90 «Продажи».

Сальдо счета 44 «Расходы на продажу» равно сумме издержек обращения; приходящейся на остаток не реализованных на конец отчетного периода товаров.

При этом сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

суммируются транспортные расходы и расходы по оплате про

центов за банковский кредит на остаток товаров на начало месяца

и произведенные в отчетном месяце;

определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

отношением определенной в п. 1 суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (п. 2) определяется средний процент издержек обращения и производства от общей стоимости товаров;

умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

Для предприятий торговли, расположенных в районах Крайнего Севера и приравненных к ним местностях и осуществляющих завоз продукции (товаров) в эти районы, сохранен порядок исчисления, предусматривающий включение в расчет суммы издержек обращения и производства на остаток товаров только транспортных расходов.

В организациях общественного питания показатель «товарные запасы» охватывает запасы сырья, товаров, полуфабрикатов, готовой продукции, находящиеся во всех подразделениях организации.

К объектам непроизводственной сферы относят обслуживающие производства и хозяйства, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации, – состоящие на балансе организации жилищно-коммунальные хозяйства, пошивочные и другие мастерские бытового обслуживания, столовые и буфеты, детские дошкольные учреждения (сады, ясли), дома отдыха, санатории и другие организации оздоровительного и культурно-просветительного назначения. Учет деятельности обслуживающих производств и хозяйств осуществляют на счетах 29 «Обслуживающие производства и хозяйства», 86 «Целевое финансирование» и др.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

с учетом связи между производственными расходами и поступлениями (соответствие доходов и расходов);

путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

независимо от того, как — они принимаются для целей расчета налогооблагаемой базы;

когда возникают обязательства, не обусловленные признанием соответствующих активов.

3. Классификация затрат по отношению их к производству, причинам возникновения, местам возникновения и учета

В настоящее время состав затрат производственных предприятий регламентируется Налоговым кодексом РФ, а таксе ПБУ 10/99 «Расходы организации», в соответствии с которыми «к затратам, включаемым в себестоимость произведенной и реализованной продукции, относятся:

1) расходы, непосредственно связанные с изготовлением (производством), хранением и доставкой товаров (работ, услуг);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

Федеральный закон «О бухгалтерском учете» № 129 от 21 ноября 1996 г.

Вахрушина М.А. Бухгалтерский управленческий учет. –М.: Юристъ, 2005Анализ расходов и доходов организации Состав и структура себестоимости продукции

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и (или) реализацией.

Даже из простого перечисления слагаемых затрат, образующих себестоимость продукции (работ, услуг), видно, что они неодинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие - с управлением и обслуживанием производства (расходы на содержание аппарата управления, на снабжение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т. д.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, - косвенно. Поэтому для правильной организации учета затрат и калькулирования себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Важнейшими из них являются: состав и экономическое содержание затрат, места их возникновения и носители; роль и назначение в технологическом процессе изготовления продукции; способ включения в себестоимость продукции; отношение к объему производства и др.

По составу

затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента - материалы, заработная плата, амортизация и др. Эти затраты, независимо от места их возникновения и целевого назначения, не делятся на различные компоненты.

Комплексными

называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию

затраты классифицируют по статьям калькуляции и экономическим элементам.

Экономическим элементом

называется первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить составные части.

В соответствии с ПБУ 10/99 «Расходы организации» для всех предприятий установлен единый перечень экономически однородных видов затрат:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды; амортизация;

прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени, независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу (форма № 5). Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, фонд оплаты труда и т. д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергия на предприятиях может быть использована как в технологическом процессе производства продукции, так и для освещения офиса предприятия, цехов и т. д. В свою очередь, в технологическом процессе электроэнергия может расходоваться на изготовление разнообразных изделий в разных количествах: на одно изделие - больше, на другое - меньше.

Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных ее видов.

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

На производственных предприятиях данная группировка затрат является основной, но ее содержание, исходя из специфики каждой отрасли производства, дифференцируется в соответствии с отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

Полуфабрикаты собственного производства;

Возвратные отходы (вычитаются);

Вспомогательные материалы;

Топливо и энергия на технологические цели;

Расходы на оплату труда производственных рабочих;

Отчисления на социальные нужды;

Расходы на научные исследования и опытно-конструкторские разработки;

Расходы по эксплуатации производственных машин и оборудования;

Общецеховые расходы;

Прочие производственные расходы;

Итого цеховая производственная себестоимость;

Общехозяйственные расходы;

14. Итого общезаводская производственная себестоимость

Расходы на продажу;

Всего полная себестоимость.

По местам возникновения

затраты группируются и учитываются по производствам, цехам, участкам, отделам, бригадам и другим структурным подразделениям предприятия, т. е. по центрам затрат. Такая группировка затрат способствует ведению учета по этапам производственного процесса (передел, стадия, фаза, процесс, операция) и обеспечивает определение себестоимости продукции и организацию внутрифирменного расчета. Данная группировка затрат напрямую зависит от организационной структуры предприятия.

С вышеприведенной классификацией затрат тесно связана группировка затрат в зависимости от сферы их возникновения и функциональной деятельности

предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, производственные, коммерческо-сбытовые и организационно-управленческие.

Такая группировка затрат способствует укреплению внутрифирменного расчета и усилению взаимосвязи и взаимозависимости между центрами ответственности, обеспечивает более точное предоставление информации о произведенных затратах, помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Большое значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства,

По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

К постоянным

относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним относятся общецеховые и общехозяйственные расходы и др.

Некоторые затраты называются смешанными,

так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными

затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить на постоянные и переменные затраты.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики предприятия.

В практической деятельности порой возникают трудности в четком разделении затрат на постоянные и переменные.

Поэтому вышеприведенная группировка затрат, исходя из их роли в технологическом процессе изготовления продукции и целевому назначению,

в условиях функционирования отечественных предприятий наилучшим образом проявляет себя в виде основных (производственных) и накладных (периодических) расходов.

Основными (производственными)

называются расходы, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся затраты, входящие в состав цеховой производственной себестоимости изделий (стоимость сырья, материалов и полуфабрикатов, вещественно входящих в продукт; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и др.).

Накладные (периодические)

расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из комплексных общехозяйственных и коммерческих расходов. Их величина зависит от организации производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода, структуры предприятия и других факторов.

Подразделение затрат на основные (производственные) и накладные (периодические) основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделия и используются для расчета себестоимости единицы продукции. Накладные (периодические) расходы используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы, в связи с чем должны списываться на уменьшение прибыли от реализации продукции.

По способу включения в себестоимость продукции

затраты предприятия подразделяются на прямые и косвенные.

Прямыми являются расходы на производство конкретного вида продукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся затраты сырья, материалов, заработная плата прот-изводственных рабочих и др.

Косвенные расходы связаны с выпуском нескольких видов продукции, например затраты на управление и обслуживание производства (накладные).

Косвенные расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обусловливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Подразделение затрат на прямые и косвенные имеет условный характер. Так, в добывающих производствах, где, как правило, добывается один вид продукции, расходы прямые. В комплексных производствах, в которых из одних и тех же видов сырья и материалов изготавливаются несколько видов изделий, основные затраты являются косвенными, Повышение удельного веса прямых затрат способствует более точному определению себестоимости продукции.

Основные затраты чаще всего выступают в виде прямых, а накладные - косвенных, но они нетождественны. Группировка затрат на основные (производственные) и накладные (периодические) необходима при организации раздельных систем учета полных и частичных затрат на производство. Кроме того, одни и те же затраты, в зависимости от их роли в процессе изготовления продукции, могут выступать в качестве основных, а по способу их включения в себестоимость отдельных видов изделий в условиях одновременного производства из одного исходного материала нескольких видов изделий - в качестве косвенных.

Большое значение при калькулировании и оценке готовой продукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты предприятия подразделяются на текущие, будущего отчетного периода и предстоящие. К текущим относятся расходы по производству и реализации продукции данного периода. Расходы будущего отчетного периода - это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на аренду помещения, выписка газет и журналов и др.). К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере (расходы на оплату отпусков рабочих и др.).

На результаты деятельности предприятия существенное влияние оказывает целесообразность совершения

затрат. По данному признаку затраты подразделяются на эффективные и неэффективные.

Эффективные - это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были произведены. К ним относится большая часть затрат, образующих себестоимость продукции, они предусматриваются сметой затрат на производство.

Неэффективные - это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты - это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат помогает не допустить проникновения потерь в планирование и нормирование,

С предыдущей группировкой тесно взаимодействует группировка затрат на планируемые и непланируемые.

К планируемым